Le Long/Short expliqué par un trader pro : trade peu importe si le marché monte ou baisse

Quant Trading

Un tour complet des stratégies long/short equity telles qu'utilisées en institution : mean reversion, relative value, divergence, beta hedging, et deux backtests Python — JPMorgan vs Goldman Sachs et SPY vs FEZ. Inclut l'exécution sur IBKR et une analyse honnête des risques que personne ne mentionne.

Antoine

CEO - CodeMarketLabs

2026-05-08

Et si peu importe ce que faisait le marché, tu pouvais toujours être au moins à moitié du bon côté ? C'est exactement ça le long/short. Cet article couvre tout : le mécanisme, le calcul du P&L, la gestion du risque, et deux backtests Python complets — une paire en mean reversion (JPMorgan vs Goldman Sachs) et un trade de divergence structurelle (SPY vs FEZ). Tout le code du Jupyter Notebook est expliqué étape par étape.

Ce que couvre cet article

Ce qu'est un trade long/short et pourquoi il élimine l'exposition directionnelle au marché.

Les trois grandes approches : mean reversion, relative value, et divergence.

Comment calculer un hedge ratio beta via régression OLS et pourquoi la neutralité en dollars ne suffit pas.

Backtest Python complet : JPMorgan vs Goldman Sachs — test de cointégration, signaux Z-score, equity curve.

Comment exécuter un trade en paire beta-hedgé sur Interactive Brokers en deux clics.

Backtest Python complet : SPY vs FEZ — divergence structurelle US/Europe, spread buy-and-hold.

Les risques que personne ne mentionne : OPA, coût de financement du short, liquidité, rupture de corrélation.

1. C'est quoi un trade long/short ?

Un trade long/short n'est pas un pari directionnel — c'est un pari sur un différentiel. Au lieu de se demander si le marché monte ou baisse, on se demande lequel de deux actifs va surperformer l'autre. On va long sur celui qu'on anticipe en tête, short sur l'autre, et ce faisant on neutralise l'essentiel de son exposition au marché dans son ensemble.

L'univers des paires possibles est immense. On peut trader un différentiel entre deux indices, deux actions, ou deux devises. On peut jouer un indice contre un indice sectoriel — par exemple le S&P 500 contre le S&P 500 Technology. On peut trader facteur contre facteur, ou des actions au sein d'un même facteur (les meilleurs titres qualité contre les pires). On peut être long l'indice actions d'un pays producteur de pétrole et short l'indice d'un pays grand consommateur, ou long un pays producteur de semi-conducteurs contre un pays consommateur. On peut construire un panier Goldman Sachs, JPMorgan, Morgan Stanley face à un panier de banques régionales américaines de détail. Le spectre du long/short est gigantesque — et c'est l'une des approches les plus riches intellectuellement du trading systématique, combinant méthodes quantitatives, lecture macro et gestion du risque rigoureuse.

Actifs corrélés vs cointégrés stationnarité du spread pairs trading

2. Les trois grandes approches

Il existe trois façons distinctes de structurer un trade long/short, chacune avec un fondement statistique et un horizon de détention différents.

La mean reversion est l'approche la plus discutée — et sans doute la plus difficile à mettre en place correctement. L'idée est de trouver deux actifs qui ont historiquement évolué ensemble (même secteur, mêmes lignes d'activité, mêmes drivers) et de trader le spread vers son équilibre quand il s'en écarte de façon anormale. Quand le spread s'élargit, on parie sur la convergence. Quand il se rétrécit, on parie sur le ré-élargissement. Le prérequis clé est la cointégration : pas seulement la corrélation, mais une relation de prix stable à long terme statistiquement validée. La corrélation signifie que deux actifs bougent dans la même direction sur une fenêtre donnée. La cointégration signifie que le spread entre eux est stationnaire — il fluctue autour d'une moyenne stable plutôt que de dériver sans borne. Deux actifs peuvent être fortement corrélés sans être cointégrés, ce qui explique pourquoi le test d'Engle-Granger est indispensable avant tout trade en mean reversion.

La relative value est plus simple en structure : on achète un actif et on en shorte un autre pour capter la surperformance de l'un sur l'autre. L'horizon de détention est généralement plus long et la thèse est plus fondamentale. Exemples : long Euro Stoxx 50 / short Stoxx 600 Autos, long Taïwan (producteur de semi-conducteurs) / short Corée du Sud (grand consommateur), long Inde / short Indonésie, ou long S&P 500 / short S&P 500 Tech. L'objectif n'est pas la mean reversion mais la capture pure d'un différentiel de performance structurel — on applique un hedge ratio et on tient le spread.

La divergence est l'inverse de la mean reversion. On identifie deux actifs qui ont été cointégrés — c'est-à-dire dont le spread a historiquement été stationnaire — puis on identifie un catalyseur qui devrait faire rompre cet équilibre de façon permanente. Au lieu de parier sur la convergence, on parie sur un écartement structurel du spread. Le signal peut être discrétionnaire ou systématique ; ce qui compte, c'est d'avoir une raison précise de croire que la relation de long terme a changé.

3. Le beta hedging : pourquoi la neutralité en dollars ne suffit pas

L'erreur la plus commune en pair trading est de supposer qu'acheter 100k$ d'une action et en shorter 100k$ d'une autre produit une position neutre au marché. Ce n'est pas le cas. Ce qui compte n'est pas l'exposition en dollars mais l'exposition ajustée du beta. Si votre position longue a un beta de 1,2 par rapport au S&P 500 et votre short un beta de 0,8, vous êtes net long le marché d'une marge significative. Votre position contient un risque directionnel imbriqué, et lors d'une correction vous perdrez des deux côtés.

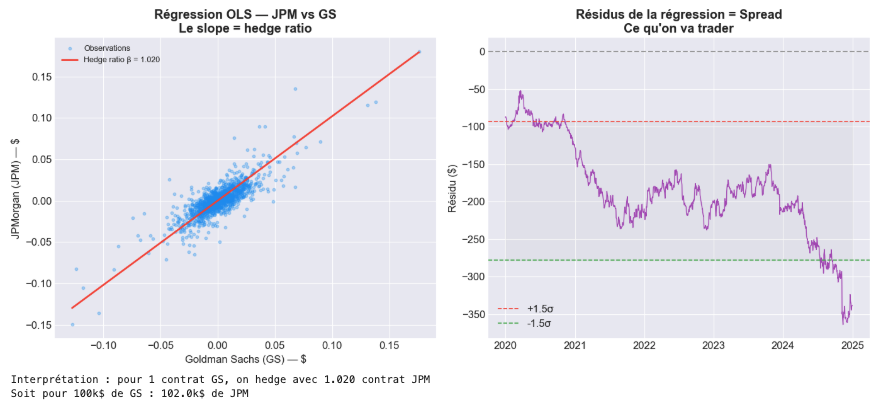

L'approche correcte consiste à calculer le beta de chaque actif par rapport à un indice de référence (typiquement le S&P 500 ou un indice sectoriel) via régression OLS, puis à calculer le hedge ratio comme le rapport des deux betas. Pour JPMorgan vs Goldman Sachs, le calcul donne un hedge ratio d'environ 1,02 — c'est-à-dire que pour 100k$ de Goldman Sachs, il faut 102k$ de JPMorgan pour être beta-neutre. Comme les deux banques ont une relation très similaire avec le marché (ce qui n'est pas surprenant vu la proximité de leurs business models), le ratio est proche de 1. Sur des paires avec des betas plus divergents, le ratio peut être très éloigné de 1, et se tromper produit un pari directionnel caché qui se manifestera précisément dans les pires moments — lors d'un stress de marché où les corrélations convergent vers 1.

Régression OLS JPM vs GS hedge ratio et résidus du spread

Une limite importante de cette approche : le R² de la régression entre chaque action et le S&P 500 est autour de 0,50, ce qui signifie que l'estimation du beta ne capture que la moitié de la variance du titre. Le beta n'est pas statique — il évolue avec les régimes de marché, surtout lors des changements de régime. Pour une implémentation plus robuste, le beta devrait être recalculé sur une fenêtre glissante et le hedge ratio mis à jour périodiquement. Des stops au niveau du spread (pas seulement sur les jambes individuelles) et une diversification sur plusieurs paires sont des couches de robustesse supplémentaires.

4. Exemple 1 — Mean Reversion : JPMorgan vs Goldman Sachs

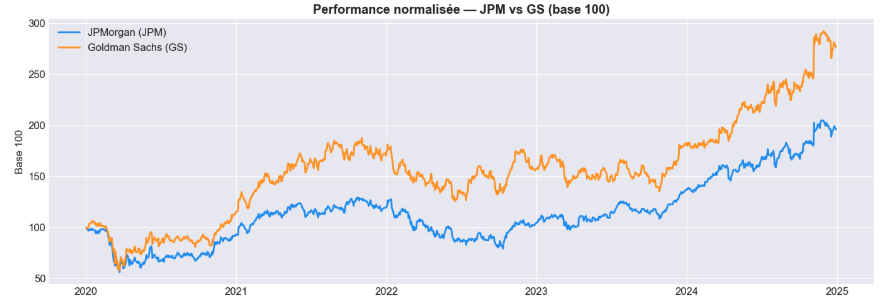

Le premier backtest implémente une stratégie de mean reversion sur JPMorgan et Goldman Sachs de janvier 2020 à décembre 2024. Les deux sont de grandes banques américaines aux lignes d'activité similaires, ce qui en fait des candidats naturels pour une stratégie basée sur la cointégration. La méthodologie suit quatre étapes : télécharger les données de prix et calculer les returns, exécuter le test de cointégration d'Engle-Granger, calculer le hedge ratio OLS et construire le spread, puis générer des signaux Z-score et backtester le P&L.

Performance normalisée JPMorgan vs Goldman Sachs base 100

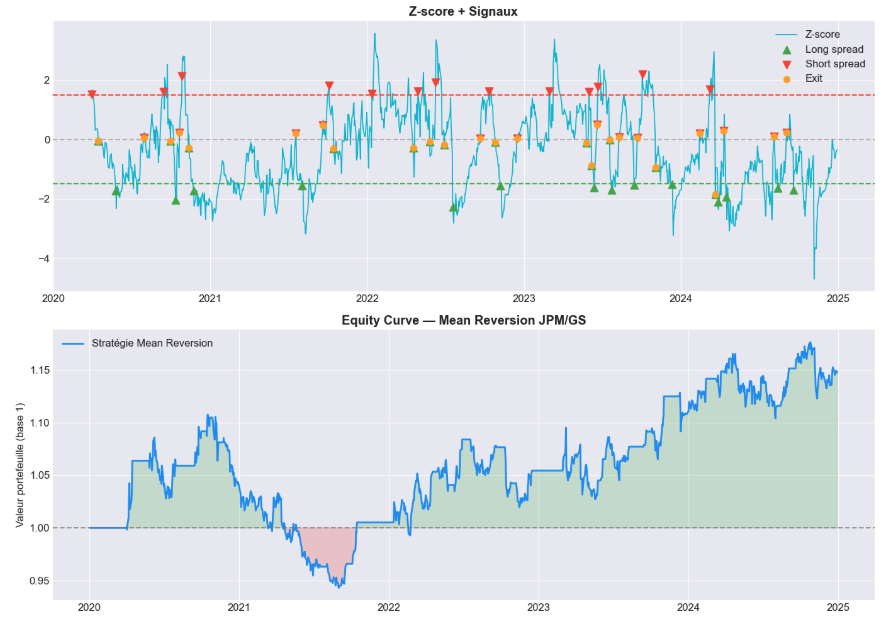

Le test de cointégration retourne une p-value de 0,19 — au-dessus du seuil de 5%. La paire n'est pas cointégrée sur cette période. C'est un résultat honnête, et il est important : la mean reversion sur une paire non cointégrée n'est pas statistiquement justifiée. Le spread est non-stationnaire (confirmé par le test ADF), ce qui signifie qu'il dérive sans moyenne stable vers laquelle revenir. En pratique, cette paire conviendrait mieux à un trade de divergence — simplement être long GS / short JPM — plutôt que de trader le spread symétriquement. Le backtest est néanmoins conduit jusqu'au bout à des fins pédagogiques, avec une entrée au Z-score ±1,5 et une sortie à 0.

Signaux Z-score et equity curve mean reversion JPMorgan Goldman Sachs

5. Exécuter un trade beta-hedgé sur Interactive Brokers

Une fois le hedge ratio calculé, exécuter le trade sur Interactive Brokers prend moins d'une minute. Dans le terminal TWS, on sélectionne la jambe longue (JPM), on crée un ordre d'achat, et on choisit 'Beta Hedge' dans le menu de type d'ordre. On saisit l'actif de hedge (GS), on entre le ratio beta (1,02) et la taille maximum de hedge. IBKR calcule automatiquement l'ordre short compensateur sur Goldman Sachs et route les deux jambes simultanément. Le résultat est une position où la market value de la jambe short dépasse légèrement la jambe longue — exactement du hedge ratio — produisant un book beta-neutre. La même logique s'applique à l'exécution algorithmique via l'API IBKR, où le hedge ratio calculé en Python alimente directement les paramètres d'ordre.

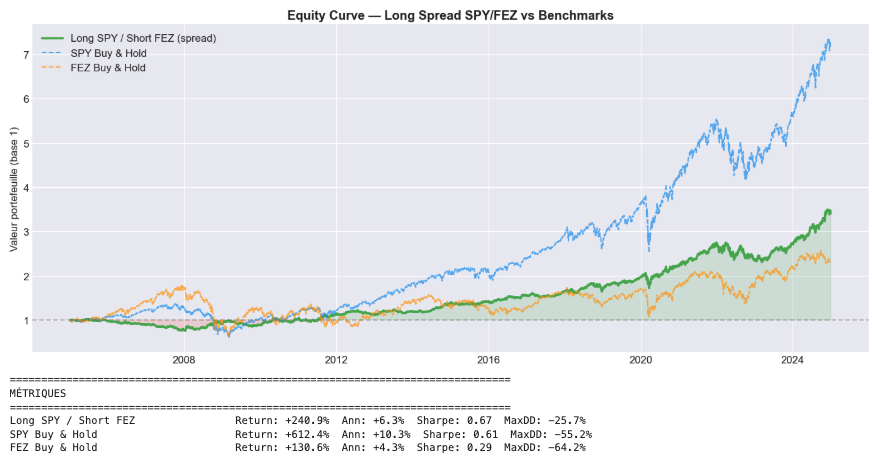

6. Exemple 2 — Relative Value : SPY vs FEZ (US vs Europe)

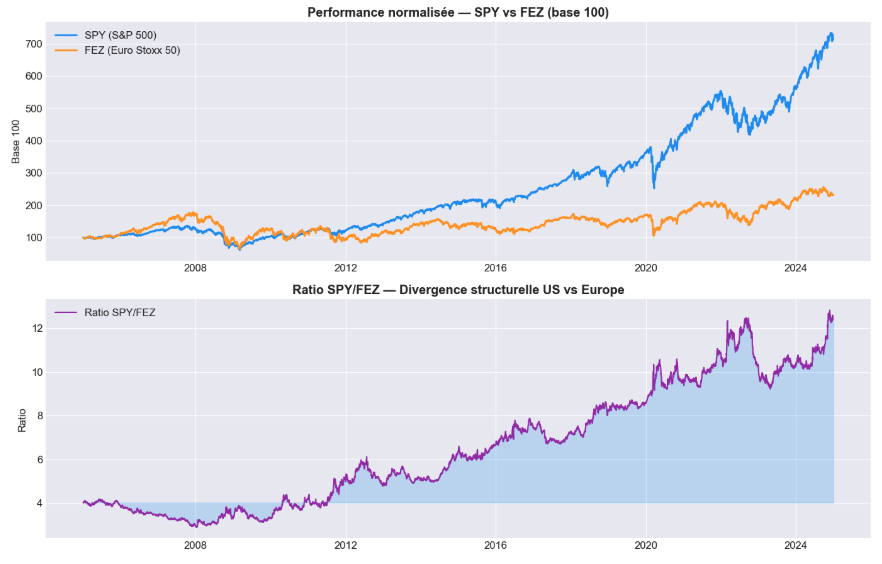

Le deuxième exemple est la forme la plus pure de la relative value : long SPY (S&P 500) et short FEZ (Euro Stoxx 50), tenu en permanence. Pas de Z-score, pas de signal d'entrée, pas de thèse de mean reversion. Le trade exprime une conviction structurelle unique : les actions américaines génèrent des rendements supérieurs aux actions européennes dans le temps, portés par une culture de retour à l'actionnaire plus forte, des objectifs de rentabilité corporate plus élevés, moins de réglementation, et une machine d'allocation de capital plus dynamique.

Performance normalisée SPY vs FEZ divergence structurelle US Europe ratio

Le backtest tourne de janvier 2005 à décembre 2024 avec 100k$ sur chaque jambe. Métriques : Long SPY / Short FEZ délivre +240,9% de return total, annualisé à +6,3%, Sharpe 0,67, max drawdown −25,7%. Le SPY buy-and-hold délivre +612,4% avec un max drawdown de −55,2%. Le trade de spread a un return absolu significativement inférieur au SPY pur — c'est attendu, puisqu'on shorte une partie de la hausse du marché. La valeur est dans le profil de risque : le max drawdown est moins de la moitié de celui du SPY, et l'equity curve est bien plus lisse. L'extension pratique de ce trade est de le combiner avec une position longue dans le marché sous-jacent : détenir le SPY directement et exprimer le trade relatif via les futures (long ES, short EuroStoxx futures) sans déployer de capital supplémentaire. La position combinée capte à la fois le beta SPX et le spread, surperformant historiquement l'indice sur une base ajustée du risque.

Equity curve long SPY short FEZ vs benchmarks relative value long short

7. Les risques que personne ne mentionne

Les stratégies long/short ont un profil de risque spécifique qui est rarement couvert dans les manuels et souvent appris à la dure sur les marchés réels.

Sur les paires single-stock, le risque le plus dangereux est l'OPA. Si vous êtes long JPMorgan et short Goldman Sachs, et que JPM annonce une offre de rachat sur GS, vous faites face à une perte catastrophique : JPM baisse sur la sortie de cash pour financer l'acquisition, tandis que GS explose à la hausse sur la prime d'OPA. Avant d'entrer sur toute paire single-stock, il faut faire la due diligence de la structure actionnariale des deux titres. Une société avec un actionnaire familial ou de contrôle à 40% est un candidat potentiel à une opération de retrait de la cote. Une société avec un actionnariat très fragmenté entre de nombreux fonds est moins vulnérable. Cette vérification est non-négociable.

Le deuxième risque est la rupture de corrélation en régime de crise. Lors d'un stress de marché, presque tout devient corrélé à 1 à la baisse. Si votre hedge ratio est inférieur à 1, votre jambe longue perd plus que votre jambe short ne gagne, et vous réalisez une perte directionnelle que votre modèle n'anticipait pas. C'est l'écart entre la cointégration modélisée et ce qui se matérialise réellement dans un événement de queue. Ce n'est pas un échec du modèle — c'est une propriété connue des marchés financiers qui doit être gérée avec des stops au niveau du spread, pas seulement sur les jambes individuelles.

Le troisième risque est le coût de portage d'une position short. Shorter une action n'est pas gratuit — le coût de l'emprunt va de quelques points de base annuels pour les grands titres liquides à 50 centimes, 1% ou même 2% par mois pour les petites valeurs peu liquides. Plus le titre est petit et illiquide, plus le short est cher. Ce coût doit être explicitement modélisé dans le backtest sous forme de taux annualisé appliqué au notionnel de la jambe short. Ne pas le faire produit des résultats de backtest qui ne peuvent pas être répliqués en production. En lien avec ça : la liquidité elle-même est un risque sur les petites capitalisations. Des marchés peu profonds peuvent produire des mouvements disproportionnés à l'entrée et à la sortie, rendant le spread théorique non-traitable en pratique. Construisez votre univers traitable autour de mid-cap et large-cap avec des profils de liquidité stables, et côté futures, évitez les contrats avec peu d'open interest ou aucun volume — ils existent sur IBKR mais ne peuvent pas être tradés à leur juste valeur.

Ce que contient le Notebook

Partie 1 — JPM vs GS : pipeline de données complet, test de cointégration Engle-Granger, hedge ratio OLS, test ADF sur le spread, génération de signaux Z-score, moteur de backtest, equity curve avec marqueurs d'entrée/sortie.

Partie 2 — SPY vs FEZ : téléchargement des données, graphe de performance normalisée et ratio, calcul du P&L en notionnel fixe, equity curve vs benchmarks, métriques complètes (CAGR, Sharpe, max drawdown).

Fonction metrics réutilisable sur toute paire : return total, return annualisé, Sharpe ratio, max drawdown.

Visualisations matplotlib propres formatées pour une utilisation directe dans des articles et présentations.

Quelle est la différence entre corrélation et cointégration ?

La corrélation mesure si deux actifs bougent dans la même direction sur une fenêtre de temps donnée. La cointégration est une condition plus forte : elle signifie que le spread entre les prix des deux actifs est stationnaire — il fluctue autour d'une moyenne stable et tend à y revenir. Deux actifs peuvent être fortement corrélés sans être cointégrés (ils bougent ensemble mais dérivent dans le temps l'un par rapport à l'autre). Pour le trading en mean reversion, c'est la cointégration qui compte, pas la corrélation. Le test d'Engle-Granger vérifie si le spread est stationnaire en exécutant un test ADF sur les résidus de la régression.

Pourquoi la neutralité en dollars n'est-elle pas la même chose que la neutralité au marché ?

La neutralité en dollars signifie un notionnel égal sur chaque jambe. La neutralité au marché signifie une exposition égale ajustée du beta. Si votre action longue a un beta de 1,3 et votre short un beta de 0,7, une position neutre en dollars est toujours net long le marché de 0,6 de beta. Lors d'une correction, votre jambe longue perd plus que votre jambe short ne gagne, et vous réalisez une perte directionnelle. L'approche correcte est de dimensionner les jambes de sorte que beta × notionnel soit égal des deux côtés — ce qui implique presque toujours des montants en dollars inégaux.

Quand utiliser la mean reversion vs la relative value vs la divergence ?

La mean reversion nécessite une relation de cointégration statistiquement validée — confirmée par une p-value inférieure à 5% au test d'Engle-Granger. Elle est appropriée quand deux actifs ont une tendance démontrée pour que leur spread revienne à un niveau stable. La relative value est appropriée quand vous avez une conviction fondamentale sur la surperformance structurelle d'un actif sur un autre, sans attendre que le spread revienne à la moyenne. La divergence est le miroir de la mean reversion : vous identifiez une paire précédemment cointégrée et pariez qu'un changement fondamental va provoquer un écartement permanent du spread.

Comment gérer le risque d'OPA sur une position short ?

Avant d'entrer sur tout short single-stock, vérifier la structure actionnariale. Une société avec un actionnaire familial de contrôle, un sponsor de private equity avec une participation importante, ou un investisseur activiste en train d'accumuler est un candidat potentiel à une OPA ou à un retrait de cote. Si une offre de rachat est annoncée sur votre short, l'action peut gapper de 20 à 40% du jour au lendemain et votre position est immédiatement très défavorable. La mitigation pratique est d'éviter les actions à actionnariat concentré côté short, de mettre des stops sur le spread (pas seulement sur les jambes individuelles), et de diversifier sur suffisamment de paires pour qu'un seul événement d'OPA ne menace pas l'ensemble du book.

Cette stratégie peut-elle être gérée sur un petit compte retail ?

La stratégie de mean reversion sur actions (JPM/GS) nécessite un compte sur marge avec capacité de vente à découvert — disponible sur Interactive Brokers même pour les clients retail. La stratégie de relative value via ETFs (SPY/FEZ) peut également être exécutée sur un compte sur marge standard. La version futures (long ES / short EuroStoxx) nécessite une autorisation futures et une taille de compte minimum pour que les tailles de hedge soient significatives, puisqu'un contrat ES représente 50$ × le niveau de l'indice. Pour les plus petits comptes, la version ETF est le point d'entrée pratique.

À quelle fréquence faut-il recalculer le hedge ratio ?

Le beta n'est pas constant — il évolue avec les régimes de marché, surtout lors des changements de régime. Un hedge ratio statique calculé sur une fenêtre historique complète sera en retard sur la relation de marché actuelle. Une approche raisonnable est de recalculer le hedge ratio sur une fenêtre glissante de 60 ou 120 jours et de mettre à jour la position en conséquence. Un rééquilibrage plus fréquent capte les changements de régime plus vite mais génère plus de coûts de transaction. La bonne fréquence dépend du turnover et de l'horizon de détention de la stratégie.