Equity Curve : Une librairie Python pour l'analyse professionnelle de stratégies

Documentation Outils

equity-curve est une librairie Python pour les analystes quantitatifs et gérants de portefeuille. Elle couvre l'intégralité du pipeline d'analyse de stratégie — de la NAV brute aux dashboards interactifs — avec plus de 30 métriques de risque, des tests économétriques et des visualisations Plotly.

Antoine

CEO - CodeMarketLabs

2026-03-10

equity-curve : Une librairie Python pour l'analyse professionnelle de stratégies

equity-curve est une librairie Python conçue pour les analystes quantitatifs et gérants de portefeuille qui ont besoin d'un framework rigoureux et modulaire pour évaluer leurs stratégies de trading. Construite sur pandas et plotly, elle couvre l'intégralité du pipeline d'analyse — de la NAV brute aux dashboards prêts à publier — avec une API cohérente et des visualisations de qualité professionnelle. Chaque module est utilisable indépendamment : appelez un seul ratio, exécutez une batterie de tests économétriques, ou générez un dashboard interactif complet en une seule ligne.

Ce que la librairie apporte

Structures de données avec validation intégrée pour les séries de prix et données de portefeuille.

Plus de 30 mesures statistiques : skewness, kurtosis, entropie, déviation downside/upside, IQR, MAD.

Métriques de performance : WTD, MTD, YTD, CAGR, depuis l'inception, track record mensuel.

Ratios de risque : Sharpe, Sortino, Calmar, Omega, Martin, Burke, VaR, CVaR, Jensen Alpha, Treynor, Up/Down Capture.

Dashboards Plotly interactifs exportables en HTML ou PNG, thèmes sombre et clair.

1. Structures de Données

La librairie s'articule autour de trois classes. PriceSeries est la base abstraite — elle valide l'index, trie les données et avertit en cas de doublons. TimeSeries l'étend avec le calcul des rendements (normal ou logarithmique). PortfolioTs impose le contrat à trois colonnes nécessaire à toutes les fonctions en aval : strategy, benchmark et risk_free.

python

import pandas as pd

from equity_curve.utils.financial_ts import TimeSeries, PortfolioTs

# --- Série simple ---nav = pd.Series([100,101,99,103,106], index=pd.date_range('2024-01-01', periods=5))ts = TimeSeries(nav)print(ts.get_returns('normal'))# pct_change, dropnaprint(ts.get_returns('log'))# log(p_t / p_t-1), dropnaprint(ts)# PriceSeries(name=None, start=2024-01-01, end=2024-01-05, n=5)# --- Portefeuille (obligatoire pour tous les ratios et performances) ---df = pd.DataFrame({'strategy':[100,102,101,105,108],'benchmark':[100,101,100,103,105],'risk_free':[100,100.01,100.02,100.03,100.04]}, index=pd.date_range('2024-01-01', periods=5))portfolio = PortfolioTs(df)print(portfolio)# PriceSeries(columns=['strategy', 'benchmark', 'risk_free'], start=2024-01-01, end=2024-01-05, n=5)# Une colonne manquante lève une erreur immédiatementtry: PortfolioTs(df.drop(columns=['risk_free']))except ValueError as e:print(e)# Missing required columns: ['risk_free']

2. Configuration & Thèmes

config.py centralise toutes les constantes visuelles. Les couleurs de la stratégie et du benchmark sont définies une seule fois et utilisées partout — dans les graphiques, les tableaux et les annotations. Le dict THEMES contrôle l'apparence Plotly complète. Chaque fonction de graphique accepte un paramètre mode ('dark' ou 'light') pour basculer sans toucher à aucun autre code.

python

# config.py — personnalisez selon votre charte graphiqueCOLOR_STRAT ='#007668'# vert tealCOLOR_BENCH ='#b20462'# magentaCOLOR_RF ='#ffde59'# jaune pointilléCOLOR_RED ='#ef0032'COLOR_GREEN ='#00ef4a'THEMES ={'dark':{'TEMPLATE':'plotly_dark','BG_COLOR':'#0f1117','COLOR_GRID':'rgba(255,255,255,0.06)','COLOR_TEXT':'#ffffff'},'light':{'TEMPLATE':'plotly_white','BG_COLOR':'#ffffff','COLOR_GRID':'rgba(0,0,0,0.06)','COLOR_TEXT':'#000000'}}# Utilisation — passer mode à n'importe quel graphiquefrom equity_curve.graphs import plot_performance

plot_performance(perf, mode='dark').show()plot_performance(perf, mode='light').show()

3. Métriques de Performance

La classe Performances encapsule un PortfolioTs avec une computation_date et une base (nombre de périodes par an). Elle sert d'objet central passé à toutes les fonctions de calcul. Les rendements par période gèrent les cas limites calendaires : si la date cible exacte est manquante, la fonction remonte jusqu'à 5 jours pour trouver une observation valide.

python

from datetime import datetime

from equity_curve.performances import( Performances, cagr, wtd_perf, mtd_perf, ytd_perf, one_month_perf, three_month_perf, since_inception_perf, track_record, seasonality_analysis, hit_ratio, avg_win_loss

)perf = Performances( strat=portfolio, computation_date=datetime(2024,12,31), period_per_year=252# jours de trading)# Rendements par période — tous retournent {'strategy': x, 'benchmark': y, 'risk_free': z}print(wtd_perf(perf))# week-to-dateprint(mtd_perf(perf))# month-to-dateprint(ytd_perf(perf))# year-to-dateprint(three_month_perf(perf))# 3 mois glissantsprint(since_inception_perf(perf))# depuis l'inceptionprint(cagr(perf))# taux de croissance annuel composé# Track record — pivot années x moisprint(track_record(perf))# Saisonnalitémonthly = seasonality_analysis(perf, frequency='M')# rendements moyens Jan–Décdaily = seasonality_analysis(perf, frequency='D')# rendements moyens Lun–Ven# Statistiques Win/Lossprint(hit_ratio(perf))# 0.54 — 54% des jours positifsprint(avg_win_loss(perf))# {'avg_win': 0.008, 'avg_loss': -0.006}

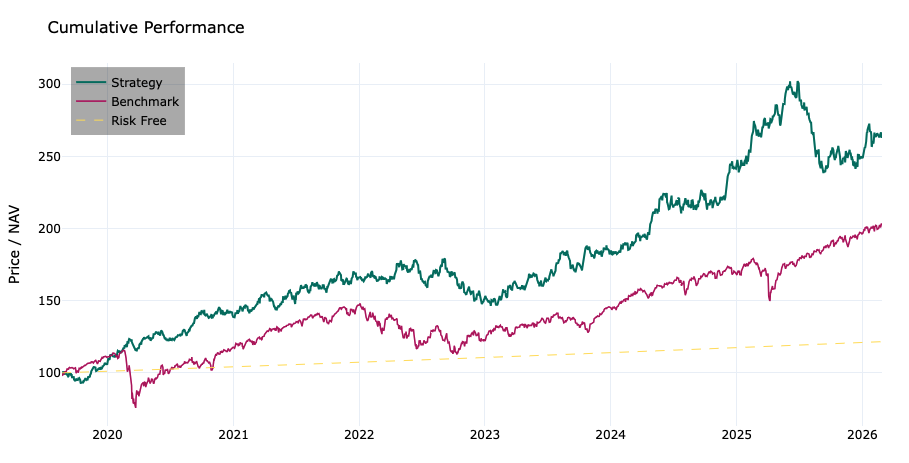

Graphs des performances relatives

4. Statistiques

Le module statistics opère sur tout objet TimeSeries et couvre l'analyse distributionnelle complète. Toutes les fonctions acceptent un paramètre r_type ('normal' ou 'log') et un flag d'annualisation optionnel. Elles fonctionnent aussi bien sur des Series que sur des DataFrame.

python

from equity_curve.statistics import( mean_returns, standard_deviation, skewness, kurtosis, downside_deviation, upside_deviation, iqr, mad, entropy, percentile, zscore, coefficient_of_variation

)ts = TimeSeries(df['strategy'])# Momentsprint(mean_returns(ts, annualized=True))# rendement moyen annualiséprint(standard_deviation(ts, annualized=True))# volatilité annualiséeprint(skewness(ts))# -0.42 — légère asymétrie négativeprint(kurtosis(ts))# 3.81 — kurtosis excédentaire, queues épaisses# Queues & dispersionprint(downside_deviation(ts))# sqrt(moyenne des rendements négatifs au carré)print(upside_deviation(ts))# sqrt(moyenne des rendements positifs au carré)print(iqr(ts))# Q75 - Q25print(mad(ts))# écart absolu médianprint(percentile(ts,0.05))# 5e percentile — proxy VaR# Qualité de distributionprint(entropy(ts, bins=50))# entropie de Shannonprint(coefficient_of_variation(ts))# std / |mean|print(zscore(ts, prices=False).tail(3))# z-score sur les rendements

5. Ratios de Risque

pm_ratios.py couvre toutes les métriques de performance ajustées au risque, standard et alternatives. Les fonctions retournent un dict indexé par nom de colonne, de sorte que strategy et benchmark sont toujours calculés ensemble. La fonction all_ratios() calcule tout d'un coup et inclut une description en langage clair de chaque métrique.

python

from equity_curve.pm_ratios import( sharpe_ratio, sortino_ratio, calmar_ratio, omega_ratio, martin_ratio, burke_ratio, gain_pain_ratio, max_drawdown, ulcer_index, pain_index, var_histo, cvar_histo, jensen_alpha, treynor_ratio, information_ratio, tracking_error, up_down_capture, linear_regression, all_ratios

)# Ratios basés sur les rendementsprint(sharpe_ratio(perf))# {'strategy': 0.72, 'benchmark': 0.61}print(sortino_ratio(perf))# pénalise uniquement la volatilité négativeprint(calmar_ratio(perf))# CAGR / abs(drawdown maximum)print(omega_ratio(perf))# gains / pertes au-dessus du seuil=0print(martin_ratio(perf))# CAGR / Ulcer Indexprint(burke_ratio(perf))# CAGR / sqrt(somme des drawdowns au carré)print(gain_pain_ratio(perf))# somme(rendements) / somme(abs rendements négatifs)# Métriques de drawdownprint(max_drawdown(perf))# {'strategy': -0.184, 'benchmark': -0.241}print(ulcer_index(perf))# RMS de tous les drawdownsprint(pain_index(perf))# drawdown absolu moyen# Risque de queueprint(var_histo(perf,0.95))# VaR historique à 95%print(cvar_histo(perf,0.95))# Expected Shortfall# Relatif au benchmarkprint(jensen_alpha(perf))# alpha CAPM annualiséprint(information_ratio(perf))# rendement actif / tracking errorprint(up_down_capture(perf))# {'capture_ratio': 1.24}# Régression CAPMreg = linear_regression(perf)print(reg)# {'alpha': 0.0003, 'beta': 0.82, 'r2': 0.76}# Tout d'un coup avec descriptionsratios = all_ratios(perf)print(ratios['sharpe_ratio']['value'])# {'strategy': 0.72, ...}print(ratios['sharpe_ratio']['description'])# explication en clair

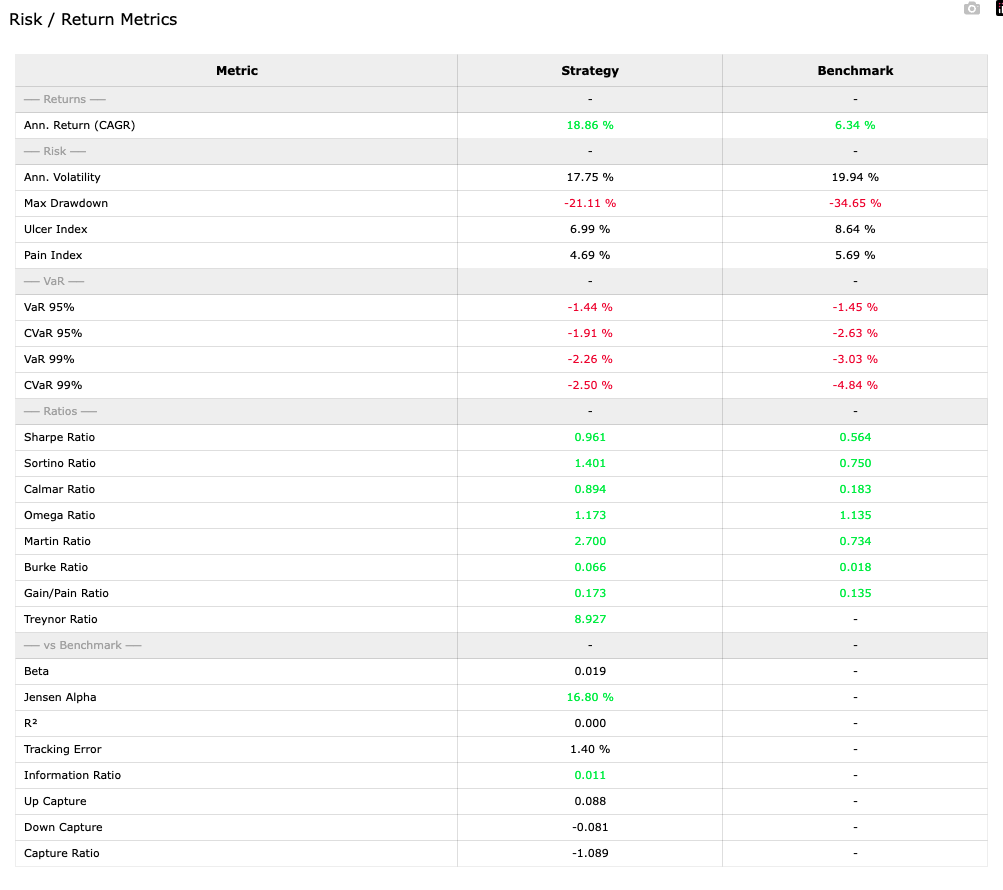

Table complète des métriques de rendement et de risque

6. Tests Économétriques

Le module econometric_tests fournit une interface homogène pour les tests d'hypothèses statistiques. Toutes les fonctions retournent le même dict structuré : stat, p-value, test_results (verdict lisible), et un bloc details avec description, H0 et H1. Les tests univariés fonctionnent sur Series et DataFrame. Les tests multivariés nécessitent exactement 2 colonnes.

graphs.py expose une figure Plotly autonome pour chaque module d'analyse, et une fonction dashboard() qui les assemble en une seule figure scrollable. L'helper _add() route intelligemment les traces xy et table vers le bon type de subplot, rendant la mise en page entièrement automatique. L'export HTML préserve l'interactivité complète ; l'export PNG utilise kaleido.

python

from equity_curve.graphs import( plot_performance, plot_underwater, plot_drawdowns, plot_rolling_sharpe, plot_rolling_volatility, plot_rolling_beta, plot_rolling_correlation, plot_annual_returns, plot_returns_histogram, plot_seasonality, table_perf, table_ratios, table_track_record, table_returns_stats, dashboard, export_dashboard, export_dashboard_png

)# Graphiques individuelsplot_performance(perf, mode='dark').show()plot_drawdowns(perf, top_n=5, mode='dark').show()plot_rolling_sharpe(perf, window=90, mode='dark').show()plot_seasonality(perf, frequency='M', mode='dark').show()# rendements moyens mensuelsplot_seasonality(perf, frequency='D', mode='dark').show()# rendements moyens par jour# Tableaux individuelstable_perf(perf, mode='dark').show()table_ratios(perf, mode='dark').show()table_track_record(perf, mode='dark').show()# Dashboard complet — assemble tous les graphiques et tableauxfig = dashboard( perf, window_roll=90,# fenêtre rolling en jours top_dd=5,# nombre de drawdowns à mettre en évidence mode='dark', title='Global Portfolio Strategy')fig.show()# s'ouvre dans le navigateur, scrollable# Exportexport_dashboard(perf,'rapport.html', title='Global Portfolio Strategy')export_dashboard_png(perf,'rapport.png', title='Global Portfolio Strategy')

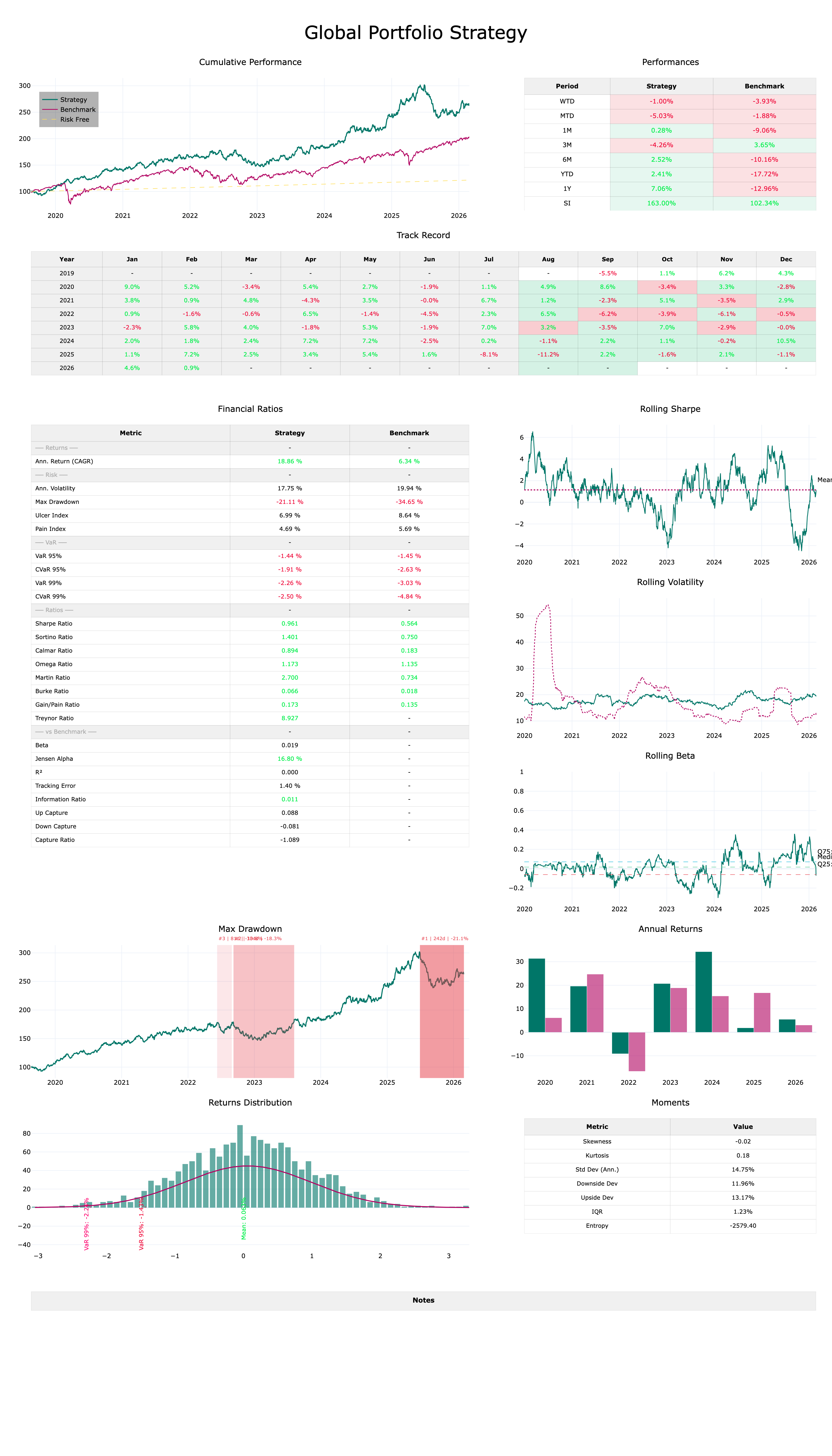

Dashboard Complet

Obtenir equity-curve

equity-curve est disponible en tant que package Python standalone. Que vous gériez une stratégie systématique, analysiez un fonds discrétionnaire, ou construisiez des rapports de performance pour vos clients, la librairie vous donne un stack analytique prêt pour la production en quelques lignes de code.

Ce que vous obtenez

Code source complet avec fonctions typées et documentées.

Dashboards thème sombre et clair exportables en HTML et PNG.

Plus de 30 métriques de risque et performance avec comparaison strategy vs benchmark.

Suite complète de tests économétriques : univariés et multivariés.

Mises à jour à vie — nouveaux ratios et graphiques ajoutés régulièrement.

Quel format de données equity-curve attend-il ?

Un DataFrame pandas avec un DatetimeIndex et trois colonnes : strategy, benchmark et risk_free — toutes en séries de prix/NAV démarrant à n'importe quelle base (ex : 100). L'index doit être parseable comme des dates ; la librairie convertit automatiquement les chaînes de caractères.

Fonctionne-t-il avec des données journalières, hebdomadaires ou mensuelles ?

Oui. Définissez period_per_year en conséquence lors de l'instanciation de Performances : 252 pour les jours de trading, 365 pour les jours calendaires, 52 pour hebdomadaire, 12 pour mensuel. Toute l'annualisation dans les ratios et graphiques rolling utilise cette base automatiquement.

Est-ce compatible avec Jupyter ?

Oui. Tous les graphiques sont des figures Plotly et s'affichent inline dans JupyterLab ou les notebooks classiques. Pour le dashboard complet, fig.show() l'ouvre dans votre navigateur où la grande figure est nativement scrollable.

Puis-je utiliser seulement une partie de la librairie ?

Oui. Chaque module est importable indépendamment. Vous pouvez utiliser uniquement pm_ratios pour les calculs de ratios, uniquement econometric_tests pour les tests statistiques, ou uniquement graphs pour un graphique spécifique — sans instancier l'objet Performances complet.

Comment personnaliser les couleurs et les thèmes des graphiques ?

Modifiez config.py pour définir COLOR_STRAT, COLOR_BENCH et le dict THEMES. Chaque graphique récupère ces valeurs automatiquement via le paramètre mode. Aucune autre modification n'est nécessaire.